jpblandine la rénovation de notre grange

Retrouvez dans cette rubrique

tous les changements en 2012, et le reste.....

Les modifications apportées au PTZ + version 2012 :

Selon le décret n° 2011-2059 du 30 décembre 2011 relatif aux prêts ne portant pas intérêt consentis pour financer la primo-accession à la propriété ( ici ) , le nouveau PTZ+ recentre l’aide des pouvoirs publics sur les seules opérations concernant les logements neufs, ainsi que les logements anciens vendus par des bailleurs sociaux à leurs occupants..

Les conditions permettant l’obtention du PTZ :

- Achat d’un terrain et construction d’une maison. - Achat d’un logement neuf n’ayant jamais été habité. - Acquisition d’un logement ancien à condition d’y faire des rénovations de grande ampleur ( La définition du logement « neuf » est aménagée afin d’inclure les rénovations de très grande ampleur qui conduisent à la production d’un logement neuf, au sens du régime fiscal de la TVA. - »

Extrait de l’ Art.R. 31-10-2 : Les prêts mentionnés au présent chapitre sont consentis pour le financement des opérations suivantes :

La construction d’un logement, accompagnée, le cas échéant, de l’acquisition de droits de construire ou de terrains destinés à la construction de ce logement, ou l’acquisition d’un logement en vue de sa première occupation ; l’aménagement à usage de logement de locaux non destinés à l’habitation est assimilé à la construction d’un logement ;

L’acquisition d’un logement ayant déjà été occupé ;

( ajout par décret de déc 2011 ) L’acquisition d’un logement en vue de sa première occupation après la réalisation de travaux concourant à la production ou à la livraison d’un immeuble neuf au sens du 2° du 2 du I de l’article 257 du code général des impôts est également assimilée à la construction d’un logement ……………. » )

Bénéficiaires du PTZ en 2012 :

L’acquéreur d’une résidence principale, n’ayant pas été propriétaire de sa résidence principale au cours des deux dernières années précédant l’émission de l’offre de prêt.

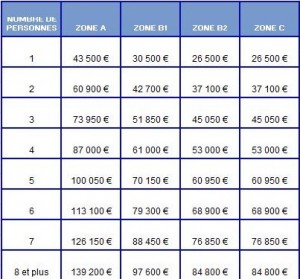

Les conditions de ressources :

Remplissent la condition de ressources les personnes physiques dont le montant total des ressources est inférieur au plafond fixé, en fonction , de la localisation du logement, du nombre des personnes mentionnées dans le tableau ci-après :

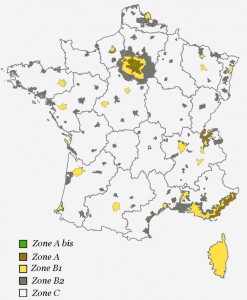

Zone A : agglomération Parisienne, et une partie de la Côte d’Azur

Zone B : agglomérations de plus de 50 000 habitants, les communes bordant l’agglomération parisienne, communes des départements O.M et quelques communes littorales et frontalières

Zone C :Toutes les autres communes françaises

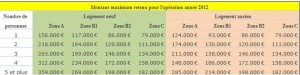

Le montant d’un PTZ :

Le montant de l’opération comprend le coût de l’ acquisition du bien, les travaux et les frais d’agence dans l’ancien ou le coût du terrain dans le neuf, à l’exclusion des frais de notaire, des frais d’actes notariés et des frais bancaires.

La somme retenue pour calculer le montant du PTZ+ est limité par les plafonds suivants

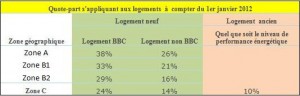

Une quote-part s’applique ensuite sur le montant retenu en fonction du caractère neuf ou ancien du logement de la zone géographique et de la performance énergétique de ce logement.

Les modalités de remboursement

Afin de limiter l’endettement macroéconomique ( source décret officiel ) la durée maximale du PTZ+ est désormais limitée à vingt-cinq ans pur les personnes les plus modes (contre trente auparavant), et huit ans pour les plus aisées.

EXTENSION DE MOINS DE 40 M²

DÉCLARATION PRÉALABLE DE TRAVAUX À LA PLACE DU PERMIS DE CONSTRUIRE

Jusqu’en 2011, toute extension dont le SHOB était supérieur à 20 m² demandait le recours à un permis de construire

avec toutes les formalités que cela implique.

A compter du 1er janvier 2012, les travaux d’extension de constructions existantes seront soumis à simple déclaration préalable dès l’instant où :

- Dans les zones urbaines des communes couvertes par un PLU ou un document d’urbanisme en tenant lieu, la surface hors œuvre brute (SHOB) maximale des extensions est inférieure à 40 m² .( Les terrains situés dans une zone – AU « à urbaniser » , – A »agricole », - N »naturelle » sont exclus de la réforme )

- Lorsque la SHOB des travaux est inférieure à 20 m² dans les autres zones. ( Les terrains dont les règles de droit sont fixées par le Règlement National de l’Urbanisme sont de ce fait exclus de la réforme ).

- Au-delà de quarante mètres carrés, les extensions en cause donnent lieu à un permis de construire.

source : ANIL Décret n° 2011-1771

Pour en savoir plus sur cette réforme , lire l’article sur : Urbinfo.com

La Commission des Finances de l’Assemblée Nationale a adopté le 21 décembre, le projet de loi qui prévoit la création d’un taux de TVA intermédiaire de 7 % qui entrera en vigueur à compter du 1er janvier 2012.

Ce taux s’appliquera entre autre dans le secteur du bâtiment , sur les travaux de rénovation

qui bénéficiaient jusqu’à maintenant d’un taux de TVA à 5 %.

Une action de la CAPEB ( Confédération de l’Artisanat et des Petites Entreprises du Bâtiment. ) a cependant permis le maintien de la TVA à 5,5% pour les devis signés avec acompte avant le 20 Décembre 2011, même si les travaux débutent en 2012.

“Nous sommes satisfaits d’avoir obtenu cette mesure dérogatoire qui devrait permettre une période de transition douce vers le relèvement de la TVA à 7% dans la rénovation,

même si le spectre de la récession plane désormais sur nos 380.000 entreprises artisanales”,

a déclaré le Président de la CAPEB.

Cette évolution intervient alors que dans un premier temps le Gouvernement envisageait une application rétroactive au 15 novembre 2011, projet contre lequel la CAPEB s’est vigoureusement élevée, et a fini par obtenir satisfaction.

Cette nouvelle TVA s’appliquera également sur le livre imprimé à compter du 1er avril 2012

A lire aussi : blog page énergie.com

Réforme pour les ventes de terrains à bâtir

Rappel :

Les plus-values immobilières représentent la différence entre le prix d’achat d’un bien immobilier

et son prix de revente.

La taxe sur ces bénéfices, en principe acquittée par le vendeur le taux actuel est de 32.5 % . .

Ce régime comporte un nouveau barème de calcul.

Le taux de l’abattement augmente désormais avec le nombre des années.

Alors qu’au bout de 10 ans un bien était auparavant taxé sur 50 % de la plus-value,

à partie de février 2012 le même bien sera taxable pour une même durée sur 90 % de la plus-value.

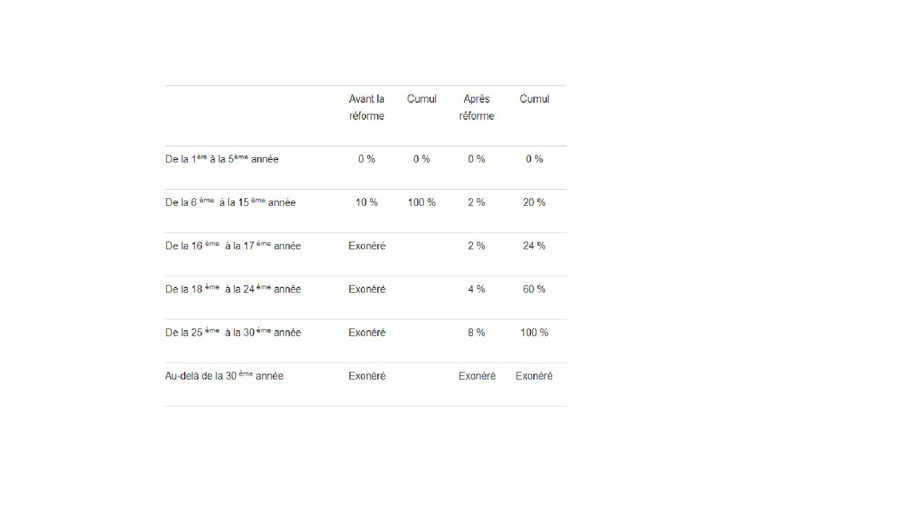

Tableau récapitulatif du calcul de l’abattement de la plus-value

Exemple :

M. et Mme X vendent un appartement 100 000 €. Acheté il y a 20 ans pour une somme de 40 000 €

Exemple :

M. et Mme X vendent un appartement 100 000 €. Acheté il y a 20 ans pour une somme de 40 000 € (frais notaire et travaux inclus ) .

La plus-value est de 60 000 €

( avant réforme la plus-value ils bénéficiaient d’une exonération totale ).

Abattement pour durée de détention :20 ans soit

24 % + 3 fois 4 % pour les trois années

soit au total 36 % donc 21 600 €.

Abattement forfaitaire = 1000 €;

Plus-values nette imposable = 37 400 €.

Taux d’imposition 32,5 %

Impôt = 12 155 €

Nouveau :

La nouvelle réforme sur la fiscalité des plus-values validée en septembre 2011 vient d’être revue par les députés.

Elle portait de 15 à 30 ans la durée pour l’exonération d’impôt sur les plus-values

réalisées sur la cession d’une résidence secondaire, d’un bien locatif ou d’un terrain constructible.

Les députés ont estimé qu’en ce qui concerne les terrains à bâtir, ce durcissement risquait de donner un coup de frein sur les nouvelles transactions.

Notamment pour des terrains constructibles ayant pu faire l’objet d’une promesse de vente ou d’un compromis

avant le 25 aout 2011 ( date de présentation de la réforme ) et qui pour une quelconque raison

ne pourrait pas faire l’objet d’une vente effective avant la date d’entrée en vigueur de la réforme soit le 1er février 2012.

Les vendeurs se trouveraient involontairement soumis à la nouvelle réforme sur la plus-value.

De ce fait un nouvel amendement a été voté le 02 décembre 2011,

stipulant que les anciennes règles de calcul de l’abattement pour durée de détention du bien s’appliqueront :

- Pour les terrains constructibles ayant fait l’objet d’une promesse de vente signée avant le 25 08 11

- ainsi que pour les actes authentiques de vente devant notaire,

relatif à des terrains constructibles et qui seront signés d’ici le 31 décembre 2012.

A lire aussi :

Fiscalité immo

Dossier immo

Tout sur les impôts

La Règlementation Thermique 2012 (RT 2012) est définie par la loi sur la mise en œuvre du Grenelle de l’Environnement.

Cette nouvelle réglementation s’adresse s’adresse à tous les particuliers et professionnels ayant un projet de construction.

Elle vise à limiter les consommations énergétiques des bâtiments neufs, quels qu’ils soient.

Chauffage, climatisation, production d’eau chaude sanitaire, éclairage et auxiliaires.

Elle a donc pour conséquence de renforcer la règlementation thermique actuellement en vigueur.

Toutes les constructions neuves présenteront une consommation inférieure à 50 kWh/m²/an contre 150 kWh/m²/an avec la RT 2005.

Les dates de mise en oeuvre :

A partir du 28 octobre 2011 pour les bâtiments neufs du secteur tertiaire,

public et les bâtiments à usage d’habitation construits en zone ANRU.

A partir du 1er janvier 2013 pour tous les autres types de bâtiments neufs.

Les grands principes :

Les exigences de performance énergétique globales seront uniquement exprimées en valeur absolue de consommation pour plus de clarté : niveau moyen très performant exigé, à 50 kWh/m²/an.

L’introduction d’une exigence d’efficacité énergétique minimale du bâti pour le chauffage,

le refroidissement et l’éclairage artificiel.

Cette exigence prendra en compte l’isolation thermique et permettra de promouvoir la conception bioclimatique d’un bâtiment.

L’introduction de nouvelles exigences minimales traduisant des volontés publiques fortes :

obligation de recours aux énergies renouvelables, obligation de traitement des ponts thermiques (fuites de chaleur), obligation de traitement de la perméabilité à l’air des logements neufs, etc.

Afin d’être conforme à la future RT 2012, un bâtiment neuf devra respecter 3 exigences globales

L’efficacité énergétique du bâtiment :

- Exigence de limitation du besoin en énergie pour les composantes liées au bâti (chauffage, refroidissement et éclairage)

- Exigence de consommation maximale Cepmax :

Exigence maximale de consommation d’énergie primaire à 50 kWhEP/m2.an en moyenne ;

5 usages pris en compte : chauffage, production d’eau chaude sanitaire, refroidissement, éclairage, auxiliaires (ventilateurs, pompes).

- Exigence de confort d’été Tic :Exigence sur la température intérieure atteinte au cours d’une séquence de 5 jours chauds inférieure à une température de référence (Tic)

exigences de moyen :

Recours aux énergies renouvelables en maison individuelle.

Traitement des ponts thermiques.

Traitement de l’étanchéité à l’air (test de la porte soufflante).

Surface minimale de baies vitrées (1/6 de la surface des murs) .

Mesure ou estimation des consommations d’énergie par usage.

Prise en compte de la production locale d’électricité en habitation (Cepmax + 12 kWhEP/m²/an).

Pour plus d’infos sur la RT 2012 :

Comprendre la RT 2012

Les clés pour mieux comprendre la RT 2012

Plaquette RT 2012

Rappel :

Le crédit d’impôt développement durable (CIDD) est une disposition fiscale permettant aux ménages de déduire de leur impôt sur le revenu une partie des dépenses réalisées pour certains travaux d’amélioration énergétique portant sur une résidence principale.

Peuvent y prétendre les locataires, les propriétaires occupants, les bailleurs et les occupants à titre gratuit.

Une réduction de 10 % de l’avantage fiscal en faveur des travaux d’économie d’énergie

sera appliquée pour les travaux réalisés à compter de janvier 2012. .

La nouvelle figure dans le projet de loi 2012 adopté en conseil des ministres.

Seules les rénovations lourdes seront favorisées avec une majoration de 10 points des taux du crédit d’impôt développement durable lors de la réalisation de bouquets de travaux.

Les particuliers pourront bénéficier en 2012 d’un éco-prêt à taux zéro, distribué par les établissements de crédit,

et d’un crédit d’impôt développement durable qui seront réformés pour mieux proportionner l’aide à l’importance des travaux :

en allongeant à quinze ans la durée de l’éco-prêt pour les rénovations les plus lourdes ;

en bonifiant les taux du CIDD en cas de réalisation de bouquets de travaux ;

en rétablissant la possibilité de cumuler le bénéfice des deux aides sous condition de ressources.

En outre, il est envisagé d’améliorer l’efficience de la dépense fiscale liée au CIDD notamment par :

la suppression de l’avantage fiscal aux fenêtres d’une maison individuelle

lorsqu’elles ne font pas partie d’un bouquet de deux actions de travaux ;

la diminution de certains taux du crédit d’impôt ainsi que par l’introduction de plafonds d’assiettes spécifiques associés à l’inclusion de nouveaux équipements très performants ;

la non-reconduction de l’éligibilité des logements neufs au-delà de 2013, date d’entrée en vigueur de la nouvelle réglementation thermique.

Ces dispositifs réformés complètent les mécanismes existants, au service des ambitions du du Grenelle Environnement :

incitation à l’acquisition de logements performants sur le plan énergétique par le prêt à taux zéro plus (PTZ+),

mis en place le 1 er janvier 2011 dans le cadre de la réforme de l’accession à la propriété ;

aides versées par l’Anah aux propriétaires bailleurs, qui sont systématiquement conditionnées

par une amélioration de la performance énergétique du logement après travaux,

et celles destinées aux propriétaires occupants modestes dans le cadre du programme habiter mieux, soutenu par les investissements d’avenir.

A lire :

développement durable logement page 19.

impôts 2012